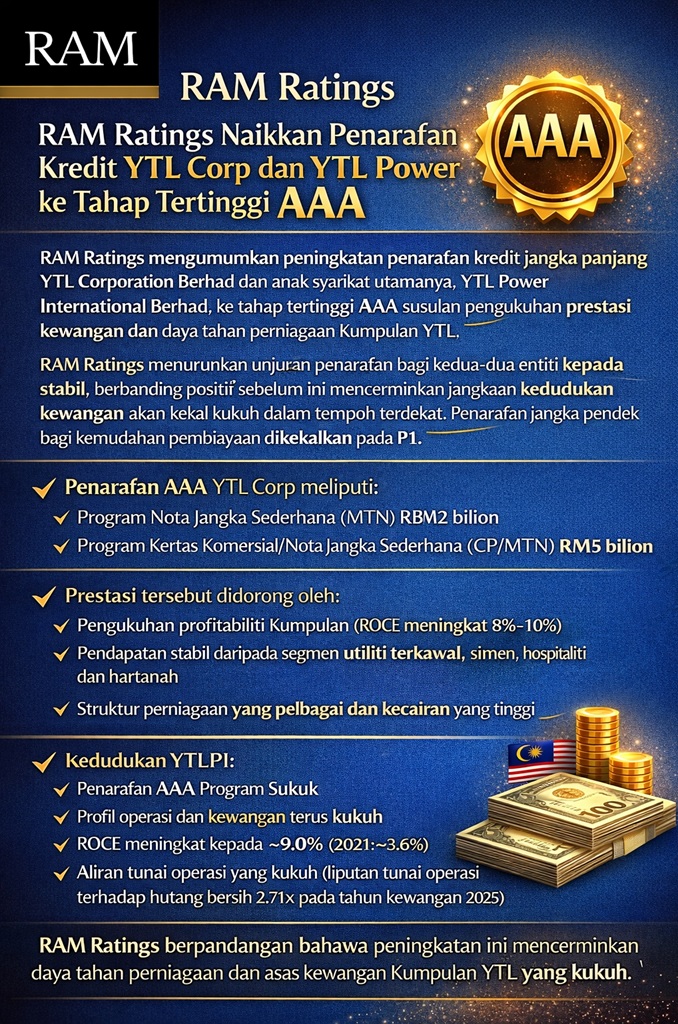

KUALA LUMPUR — Agensi penarafan kredit RAM Ratings mengumumkan peningkatan penarafan kredit jangka panjang bagi YTL Corporation Berhad dan anak syarikat utamanya, YTL Power International Berhad, ke tahap tertinggi AAA, susulan pengukuhan berterusan prestasi kewangan dan daya tahan perniagaan Kumpulan YTL.

Dalam kenyataan penilaiannya, RAM Ratings turut menurunkan unjuran penarafan bagi kedua-dua entiti kepada stabil, berbanding positif sebelum ini, mencerminkan jangkaan bahawa kedudukan kewangan Kumpulan akan kekal kukuh dalam tempoh terdekat. Penarafan jangka pendek bagi kemudahan pembiayaan masing-masing dikekalkan pada P1.

Bagi YTL Corp, penarafan AAA meliputi Program Nota Jangka Sederhana (MTN) RM2 bilion dan Program Kertas Komersial/Nota Jangka Sederhana (CP/MTN) RM5 bilion. RAM Ratings menyatakan peningkatan ini didorong oleh pengukuhan asas kewangan Kumpulan, dengan pulangan ke atas modal yang digunakan (ROCE) meningkat secara konsisten kepada 8% hingga 10%, berbanding sekitar 5% dalam tempoh terdahulu.

Prestasi tersebut disokong oleh pendapatan stabil daripada segmen utiliti terkawal, simen, hospitaliti dan hartanah, selain struktur perniagaan yang pelbagai serta kecairan yang tinggi. RAM Ratings menegaskan bahawa kombinasi ini memberikan Kumpulan YTL ruang leverage yang selesa serta perlindungan kewangan yang kukuh dalam menghadapi ketidaktentuan pasaran.

Agensi itu turut menyorot pemulihan ketara dalam keuntungan subsidiari utama YTL Corp, termasuk YTL Power International Berhad dan YTL Cement Berhad, di samping sumbangan yang semakin meningkat daripada bahagian hotel dan hartanah. Keuntungan operasi sebelum susut nilai dan cukai (OPBDIT) YTL Corp dilaporkan meningkat dengan ketara dalam tempoh lima tahun lalu, manakala keuntungan sebelum cukai kini kekal melebihi RM3 bilion setahun.

Sementara itu, YTL Power International Berhad (YTLPI) turut menerima penarafan AAA bagi program sukuknya, mencerminkan pengukuhan berterusan profil operasi dan kewangan syarikat tersebut. RAM Ratings menyatakan bahawa YTLPI mendapat manfaat daripada rekod prestasi kukuh dalam perniagaan konsesi jangka panjang yang dikawal selia, khususnya dalam sektor tenaga dan utiliti.

ROCE YTLPI meningkat kepada sekitar 9.0% dalam tempoh tiga tahun kebelakangan, berbanding 3.6% pada tahun kewangan 2021, mencerminkan peningkatan kecekapan modal dan keuntungan. Keuntungan operasi sebelum susut nilai, faedah dan cukai (OPBDIT) YTLPI pula meningkat hampir tiga kali ganda dalam tempoh lima tahun, dengan keuntungan sebelum cukai kini melebihi RM2 bilion setahun.

RAM Ratings turut mengambil kira sumbangan baharu daripada pengembangan YTLPI dalam pusat data, kecerdasan buatan (AI), serta operasi loji janakuasa di Jordan dan aset tenaga boleh diperbaharui yang bakal beroperasi, yang dijangka terus mempelbagaikan aliran pendapatan syarikat.

Dari sudut pengurusan kewangan, kedua-dua YTL Corp dan YTLPI menunjukkan kedudukan aliran tunai yang kukuh. YTLPI mencatat nisbah liputan aliran tunai operasi kepada hutang bersih sebanyak 2.71 kali bagi tahun kewangan 2025, manakala aliran dividen tahunan di peringkat Kumpulan dijangka kekal mencukupi untuk mengekalkan metrik kredit selari dengan penarafan AAA.

Walaupun pengembangan agresif dalam sektor digital dan tenaga hijau membawa risiko pelaksanaan, RAM Ratings berpandangan bahawa inisiatif strategik seperti taman pusat data hijau, perkhidmatan pengkomputeran awan dan AI, serta loji sedia hidrogen di Singapura, berpotensi menyokong pertumbuhan jangka sederhana dan seterusnya mengukuhkan kedudukan kredit Kumpulan YTL.